Boom do Armazenamento na China: Lítio Atinge 164 GW e Ultrapassa Hidrelétricas – O Brasil Vai Atrasar ou Acelerar?

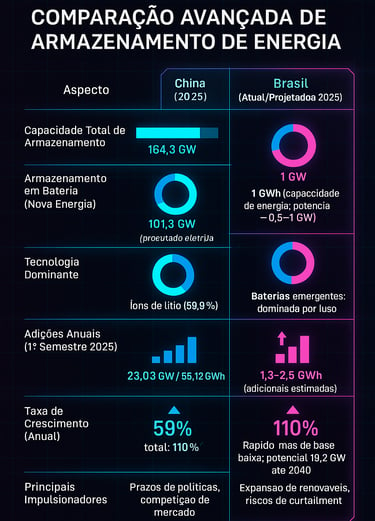

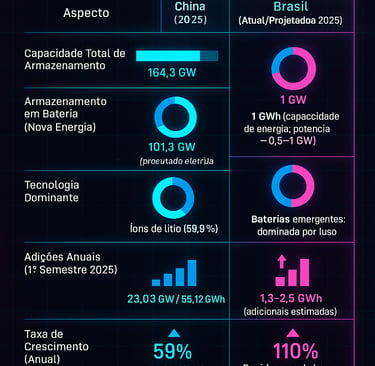

Em uma conquista histórica para as transições globais de energia limpa, o setor de armazenamento de energia da China quebrou recordes, com a capacidade instalada total alcançando 164,3 GW até junho de 2025. De acordo com o relatório mais recente da China Energy Storage Alliance (CNESA), o novo armazenamento de energia – predominantemente baterias de íons de lítio – superou 100 GW pela primeira vez, atingindo 101,3 GW. Esse aumento representa um crescimento de 110% em relação ao ano anterior, sinalizando uma mudança sísmica para longe do armazenamento hidrelétrico bombeado tradicional, que caiu de 89,3% da mistura para apenas 37,4%. O lítio agora domina com 59,9%, marcando o que a CNESA chama de "mudança fundamental" nas vias tecnológicas, de um ecossistema de via única para um de múltiplos caminhos. Esse marco não é apenas números em uma página; é um testemunho de implantações aceleradas impulsionadas por prazos de políticas e dinâmicas de mercado. Apenas no primeiro semestre de 2025, a China adicionou 23,03 GW de potência instalada (capacidade de fornecimento instantâneo) equivalente a 56,12 GWh de energia armazenada (capacidade total de fornecimento ao longo do tempo), um salto de 68% em relação ao ano anterior. Maio foi particularmente explosivo, com 10,25 GW/26,03 GWh instalados – aumentos de 462% e 527%, respectivamente – graças a um prazo de conexão à rede em 31 de maio. A CNESA atribui essa aceleração a incentivos de políticas e acelerações lideradas pelo mercado. Do lado da cadeia de suprimentos, as empresas chinesas enviaram 233,6 GWh de células de bateria (excluindo aquelas para estações base e data centers). A líder de mercado CATL enviou mais de 50 GWh, enquanto camadas como BYD, CORNEX e outras estão fechando a lacuna. Os integradores de sistemas mostram uma divisão: domesticamente, o CRRC Zhuzhou Institute lidera, mas globalmente, a Sungrow está no topo da lista. As tendências de aquisição favorecem compras centralizadas, com 86,2 GWh concedidos no primeiro semestre (aumento de 264%). E os preços despencando – sistemas 0,5C a CNY 553,52/kWh (queda de 28%) e 0,25C a CNY 446,80/kWh (queda de 69%). Olhando para o futuro, a CNESA projeta que o novo armazenamento de energia possa atingir 236,1 GW (cenário conservador) ou 291,2 GW (cenário otimista) até 2030, crescendo a ~20% CAGR. Os facilitadores chave incluem designs de mercado, mecanismos de avaliação de capacidade e aplicações diversificadas como usinas virtuais de energia, ligações diretas de energia verde e bases desérticas em grande escala. Diante desse avanço vertiginoso da China, surge uma questão inevitável: como o Brasil se posiciona nesse novo cenário global de armazenamento energético?

Edem James de Campos Oliveira - Eng Eletricista, Telecom. e Segurança do Trabalho

8/26/20258 min read

Um Contraste Marcante: O Potencial Não Explorado do Brasil em Meio a Riscos Crescentes

Enquanto a China avança a todo vapor, o panorama de armazenamento de energia do Brasil permanece nascente, mas repleto de potencial. Até 2024, os sistemas de armazenamento de energia em bateria (BESS) instalados no Brasil totalizavam apenas 685 MWh, com projeções para atingir 1 GWh até o final de 2025 – concentrados principalmente em sistemas isolados. Isso empalidece em comparação aos 164 GW da China, mas a rede pesada em renováveis do Brasil – dominada por hidrelétrica (mais de 60% da capacidade), eólica e solar – oferece terreno fértil para expansão. Estudos estimam que o Brasil poderia alcançar 18,2 GW de capacidade de armazenamento até 2040, potencialmente atraindo R$40 bilhões em investimentos nos próximos cinco anos e movimentando R$22,5 bilhões até 2030.

A urgência é amplificada por previsões alarmantes do Operador Nacional do Sistema Elétrico (ONS). Seu relatório mais recente destaca uma "situação preocupante" com riscos de falha no atendimento às demandas de pico de carga, escalando para mais de 60% de chance de apagões em 2028 e mais de 90% em 2029. Entre 2026 e 2027, o risco paira em torno de 30%. Esse cenário de "apagão reverso" decorre do excesso de geração solar e eólica durante horas fora do pico, levando ao curtailment – onde a produção renovável é involuntariamente reduzida para equilibrar a rede. Sem intervenção, isso poderia desperdiçar energia limpa valiosa e sobrecarregar a confiabilidade.

Desbloqueando as Oportunidades do Brasil: Baterias como o Mudador de Jogo.

As baterias poderiam revolucionar o setor do Brasil ao abordar esses pontos de dor, assim como fizeram em outros lugares. Aqui está como:

🔋 Reduzindo o Curtailment: Com a capacidade solar em ascensão (mais de 53 GW instalados), o excesso de geração diurna frequentemente é desperdiçado. O BESS pode armazenar esse excedente para picos noturnos, minimizando cortes involuntários. Como um especialista nota, as baterias estão emergindo como uma "solução estratégica" para o curtailment, transformando desperdício em eficiência.

⚡ Fornecendo Serviços Ancilares: O Brasil carece de um mercado dedicado para serviços como regulação de frequência e suporte de tensão, que atualmente são obrigatórios sem compensação. As baterias se destacam aqui, oferecendo capacidades de resposta rápida para estabilizar a rede – essencial à medida que as renováveis intermitentes crescem.

🏭 Backup para Empresas: Em um país propenso a interrupções, o BESS fornece energia confiável no local para indústrias, data centers e áreas remotas. Cerca de 70% do armazenamento atual atende sistemas isolados, mas a escalada poderia melhorar a resiliência corporativa e reduzir a dependência de diesel.

💰 Arbitragem de Energia (Energy Arbitrage): As baterias permitem armazenar energia em períodos de baixa demanda e preços baixos (off-peak) para descarregar durante picos de alta demanda (peak shaving), otimizando custos e gerando receita através da diferença de preços no mercado spot ou contratos bilaterais.

🚗 Integração com Veículos Elétricos (V2G - Vehicle-to-Grid): BESS pode se conectar a frotas de EVs, permitindo que veículos atuem como unidades de armazenamento móveis, injetando energia de volta à rede quando necessário, promovendo a mobilidade sustentável e aliviando sobrecargas.

🏞️ Suporte a Microgrids e Comunidades Isoladas: Em regiões remotas como a Amazônia, BESS habilita microgrids híbridas (com solar ou eólica), garantindo suprimento contínuo e reduzindo custos com diesel, com termos como "island mode" para operação autônoma.

🔌 Capacidade de Partida em Preto (Black Start): BESS oferece a habilidade de restaurar a rede após apagões totais, iniciando geradores sem depender de fontes externas, um serviço crítico para resiliência do sistema elétrico.

Além dessas aplicações, é importante destacar a longevidade das baterias modernas de íons de lítio, que tipicamente suportam de 5.000 a 10.000 ciclos de carga/descarga, equivalendo a 10-20 anos de vida útil dependendo do gerenciamento térmico e de software. Quanto à segurança das instalações embarcadas (como em sistemas modulares ou contêinerizados), avanços incluem proteções contra sobrecarga, curto-circuitos e incêndios via sistemas de gerenciamento de baterias (BMS - Battery Management System), com certificações como UL 9540 para mitigar riscos térmicos. Por fim, as possibilidades de reciclagem e reuso são promissoras: as baterias exauridas de EVs podem ser repurpostas em "second-life" para armazenamento estacionário, estendendo sua utilidade por mais 5-10 anos, enquanto a reciclagem recupera até 95% de materiais como lítio, cobalto e níquel, reduzindo impactos ambientais e fomentando uma economia circular.

Isso não é território inexplorado. "O formato de contratação resolveu esse mesmo problema em diversos países como Estados Unidos, Chile e China", onde mercados de capacidade e leilões estimularam implantações massivas. Nos EUA, o armazenamento adicionou dezenas de GWh anualmente; o Chile visa 6 GW até 2030; a China, como detalhado, lidera globalmente. O Brasil está atrasado, mas mecanismos semelhantes – como o próximo Leilão de Reserva de Capacidade de 2025, esperado para demandar 3 GWh de armazenamento – poderiam catalisar a mudança. No entanto, obstáculos persistem: as baterias ainda estão caras localmente, os leilões estão patinando, e barreiras regulatórias/tributárias precisam ser resolvido.

Energia Nuclear como Alternativa: Vantagens, Críticas e o Debate Atual

Diante dos desafios de intermitência das renováveis e dos riscos de blackout destacados pelo ONS, outra opção discutida no Brasil é a expansão da energia nuclear, que já representa uma pequena fração da matriz energética nacional com usinas como Angra 1, 2 e a incompleta Angra 3. Como mencionado em entrevistas recentes pelo presidente atual do Brasil, há interesse em parcerias internacionais para o desenvolvimento de pequenas usinas nucleares, visando fortalecer a geração de energia base e pacífica. Estudos apresentados destacam que o Brasil possui uma das maiores reservas mundiais de urânio, o que poderia tornar essa fonte viável para fins pacíficos, alinhando-se à posição histórica do país contra a proliferação nuclear.

Entre as vantagens da energia nuclear, destacam-se:

🌍 Baixa Emissão de Gases: Tornando-a uma aliada na luta contra as mudanças climáticas.

⚙️ Alta Eficiência: Uma pequena quantidade de combustível urânio pode gerar energia em larga escala, fornecendo uma fonte estável e não intermitente, ideal para suprir demandas de pico e reduzir o curtailment de renováveis.

🇧🇷 Independência Energética: Não depende de combustíveis fósseis e ocupa áreas menores em comparação a hidrelétricas ou parques eólicos/solares.

No entanto, as críticas à energia nuclear são significativas e não podem ser ignoradas:

☢️ Riscos de Acidentes: Como os históricos de Chernobyl e Fukushima, que causaram impactos ambientais e humanos duradouros, questionando a segurança mesmo com tecnologias modernas.

🗑️ Lixo Radioativo: Representa um desafio ambiental de longo prazo, com armazenamento seguro exigindo investimentos altos e monitoramento por séculos.

💸 Custos e Prazos Elevados: Os custos iniciais de construção são elevados, e os prazos de implantação podem se estender por décadas, como visto com Angra 3, o que atrasa soluções urgentes para os riscos de apagão.

🚫 Preocupações com Proliferação: E impactos na mineração de urânio, que pode degradar ecossistemas locais. Outra crítica relevante é que a energia nuclear pode representar um empecilho ou um "calo no pé" para os empreendedores privados que têm sido deveras eficientes no avanço das energias renováveis, uma vez que as atividades nucleares são monopólio da União e geridas exclusivamente por instituições estatais, com forte envolvimento das Forças Armadas. De acordo com a Constituição Brasileira, em seu artigo 21, inciso XXIII, compete à União explorar os serviços e instalações nucleares de qualquer natureza e exercer o monopólio estatal sobre a pesquisa, a lavra, o enriquecimento, o reprocessamento, a industrialização e o comércio de minérios nucleares e seus derivados. Essa estrutura, reforçada pela Lei nº 4.118/1962, que criou a Comissão Nacional de Energia Nuclear (CNEN), e pela Lei nº 14.514/2022, que atribui à Indústrias Nucleares do Brasil (INB) a pesquisa, lavra e comercialização de minérios nucleares, limita a participação do setor privado, contrastando com a dinâmica inovadora e competitiva das renováveis, onde empreendedores têm impulsionado o crescimento sem tais restrições estatais.

O Caminho à Frente: Acelerar ou Riscar as Luzes se Apagarem

O sucesso da China destaca que, com as políticas certas, o armazenamento pode passar de nicho para espinha dorsal. Para o Brasil, os alertas do ONS são um chamado para acordar: "A situação é bem preocupante e precisa acelerar isto." Superar entraves regulatórios, como a falta de regulamentação específica pela ANEEL e MME para integração de BESS na rede, decisões de investimento, definição de responsabilidades e preparo da infraestrutura elétrica, e fiscais, como a carga tributária absurda sobre a aquisição e importação de baterias de lítio – que pode representar de 55% a 79% do custo total, incluindo Imposto de Importação (II, alíquotas de até 16%), IPI (15-20%), PIS/COFINS (9,25%) e ICMS (18-25% dependendo do estado) –, desbloqueará o potencial das baterias, garantindo um futuro resiliente e renovável, possivelmente complementado por fontes como a nuclear, mas com cautela diante de suas críticas. Para ilustrar com um cálculo prático: considere uma bateria de lítio importada com custo base CIF de R$1.000.000. Aplicando impostos cumulativos aproximados – II de 16% (R$160.000), IPI de 15% sobre o valor acrescido (R$174.000), PIS/COFINS de 9,25% sobre o total anterior (R$120.990) e ICMS de 18% (calculado sobre a base incluindo os federais, cerca de R$264.000) – a carga tributária pode adicionar cerca de R$719.000, elevando o custo final para R$1.719.000, ou 72% de impostos sobre o valor base, o que encarece drasticamente os projetos e inibe investimentos. Como a CNESA enfatiza a diferenciação impulsionada por valor, o Brasil deve seguir o exemplo – fomentando leilões, mercados para serviços ancilares e incentivos para reduzir custos.

O Que o Brasil Precisa Fazer Agora?

📜 Regulamentar BESS pela ANEEL e MME para integração na rede.

💲 Reduzir impostos em pelo menos 50% para baterias importadas.

🏆 Fomentar leilões anuais de capacidade com metas claras.

🤝 Criar incentivos para parcerias público-privadas em inovação.

🔍 Investir em pesquisa local para reciclagem e second-life de baterias.

O avanço da China não é apenas uma inspiração, mas um alerta. Se o Brasil quiser manter sua liderança em energia renovável e evitar riscos críticos à segurança energética, o momento de investir em armazenamento — com escala, regulação e incentivos — é agora. E você, leitor, o que acha que o governo e empresas devem priorizar?

Fonte: Adaptado do relatório da ESS News por Vincent Shaw, 22 de agosto de 2025, e relatórios do ONS sobre riscos da rede no Brasil.

Compartilhe seus pensamentos nos comentários – como o Brasil pode se atualizar?

Mude sua vida e deixe seus problemas com a conta de luz para trás, gerando sua própria energia com os geradores solares da String Energy.